Saham BBRI Diteropong, Muncul Ini

JAKARTA, investor.id – Saham PT Bank Rakyat Indonesia Tbk (BBRI) secara valuasi masih relatif menarik. Muncul rekomendasi dan target harga saham BBRI.

BBRI atau BRI telah memetakan tiga skenario harga minyak untuk mengukur dampak geopolitik. Skenario dasar US$ 80 per barel, skenario moderat US$ 100-105 per barel, dan skenario pesimistis US$ 115-133 per barel.

Baca Juga:

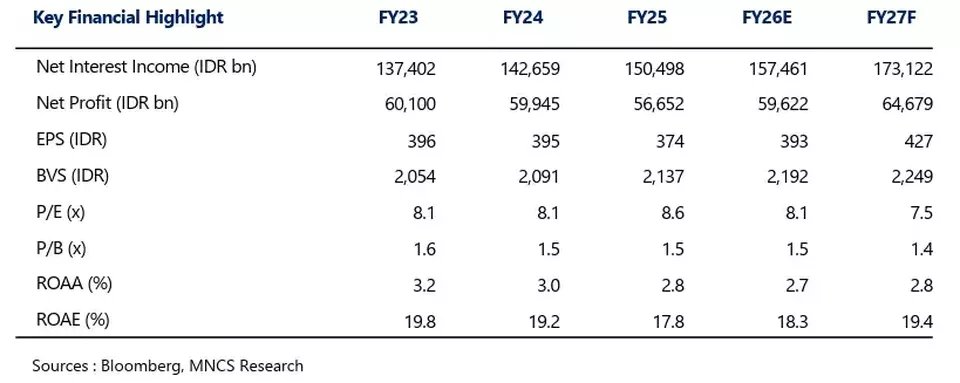

Rahasia BBRI, BMRI, BBNI, hingga BBTN“Dalam seluruh skenario tersebut, rasio permodalan BBRI diperkirakan tetap kuat,” tulis analis MNC Sekuritas, Victoria Venny dalam risetnya, Selasa (12/5/2026).

Menurut Victoria, rasio kecukupan modal (capital adequacy ratio/CAR) BBRI diperkirakan di atas 18%. Rasio likuiditas jangka pendek untuk memenuhi kewajiban (liquidity coverage ratio/LCR) diestimasi di atas 100%.

Namun, biaya kredit diperkirakan meningkat. Biaya risiko kredit terhadap total pinjaman (cost of credit/CoC) BBRI ditaksir bisa naik menjadi sekitar 2-3% dari 1,7% pada Desember 2025.

“Segmen korporasi diproyeksikan tetap mempertahankan kontribusi kredit sebesar 23-25% dari total pinjaman pada 2025-2026,” ungkap Victoria.

Sementara itu, Presiden Prabowo mengindikasikan penurunan suku bunga kredit usaha rakyat (KUR) menjadi 5% dari sebelumnya 6%.

Dengan asumsi subsidi pemerintah kepada bank tidak berubah, maka pendapatan bunga bersih (net interest income/NII) BBRI berpotensi turun Rp 2,7 triliun pada 2027.

Baca Juga:

INCO Digeber, Target Harga Masih JauhKemudian, margin bunga bersih (net interest margin/NIM) diprediksi tertekan sekitar 13 basis poin (bps). Laba bersih BBRI diperkirakan turun sekitar 2% dibandingkan skenario dasar.

Adapun posisi kredit KUR BBRI saat ini berada di kisaran Rp 271-285 triliun, setara dengan 16-18% dari total portofolio kredit konsolidasi.

Rekomendasi dan Target Harga Saham

Dengan berbagai pertimbangan, MNC Sekuritas mempertahankan rekomendasi beli saham BBRI. Target harga saham BBRI dipatok sebesar Rp 4.050. Ini mengindikasikan potensi kenaikan harga saham hingga 25%.

Target harga tersebut mencerminkan estimasi rasio price to book value (PBV) sebesar 1,9 kali untuk 2026 dan 1,8 kali untuk 2027. Itu sekitar -2,5 standar deviasi (SD) di bawah rata-rata historis 10 tahun, yang menunjukkan valuasi saham relatif masih menarik.

Risiko utamanya jika kondisi ekonomi makro lebih lemah dan persaingan makin ketat di segmen wholesale (pembiayaan skala besar/korporasi).

Editor: Jauhari Mahardhika

Follow Channel Telegram Official kami untuk update artikel-artikel investor.id

FollowBaca Berita Lainnya di Google News

Read NowBerita Terkait

Berita Terkini

Core Dukung Perluasan Insentif ke Sektor Padat Karya

Core dorong pemerintah memperluas program padat karya dan insentif industri manufaktur demi jaga momentum pertumbuhan ekonomi nasional.

Giliran Purbaya Respons Surat Investor China soal Iklim Investasi RI

Menkeu Purbaya merespons keluhan pengusaha China soal iklim investasi RI dan menegaskan pemerintah tetap utamakan kepentingan nasional.

Livin’ by Mandiri Beri Kemudahan Nasabah Berkurban

Bank Mandiri mempermudah pembelian hewan kurban secara digital melalui fitur Sukha di aplikasi Livin’ by Mandiri.

Rupiah Tertekan, BI-Rate Diprediksi Naik pada Kuartal II-2026

DBS memprediksi BI berpotensi menaikkan BI-Rate pada kuartal II-2026 seiring pelemahan rupiah dan cadangan devisa yang menyusut.

Dialog Lintas Sektor Diperlukan dalam Merumuskan Kebijakan terkait Tembakau

Direktur Perhimpunan Pengembangan Pesantren dan Masyarakat atau P3M, KH. Sarmidi Husna, MA mengatakan, kebijakan terkait produk tembakau tidak dapat dilihat hanya dari perspektif kesehatan semata.

Purbaya: Tak Ada Tax Amnesty Lagi Kecuali Perintah Presiden

Menkeu Purbaya menegaskan tak akan ada tax amnesty lagi selama dirinya menjabat, kecuali atas perintah Presiden.Tag Terpopuler

Terpopuler